Assekuranz-Service Hess

Gerhard Hess

Grubenweg 1

82205 Gilching

+49(0)8105 9131

Wir freuen uns auf Ihren Anruf!

Gerhard Hess

Grubenweg 1

82205 Gilching

Wir freuen uns auf Ihren Anruf!

Wozu braucht man eine Direktversicherung?

Die gesetzliche Rente allein reicht nicht mehr aus, um auch im Ruhestand finanziell abgesichert zu sein. Nehmen Sie Ihren Rechtsanspruch wahr – seit 2002 haben Arbeitnehmer einen gesetzlichen Anspruch auf Entgeltumwandlung. Sie haben dabei die Wahl zwischen zwei Förderarten. Bei der Bruttoentgeltumwandlung ist der Beitrag von Steuern und Sozialabgaben befreit, bei der sog. Riesterförderung erhalten Sie Zulagen und ggf. einen Sonderausgabenabzug. Im Folgenden ist die Vorsorge aus dem Bruttoeinkommen beschrieben, mit der Sie die Versorgungslücke schließen können.

Ludwig S. ist kaufmännischer Angestellter. Um seinen Lebensstandard auch im Alter halten zu können, sucht er nach einer sicheren Altersversorgung, die ihm eine zusätzliche Steuer- und Sozialversicherungsersparnis „bringt“.

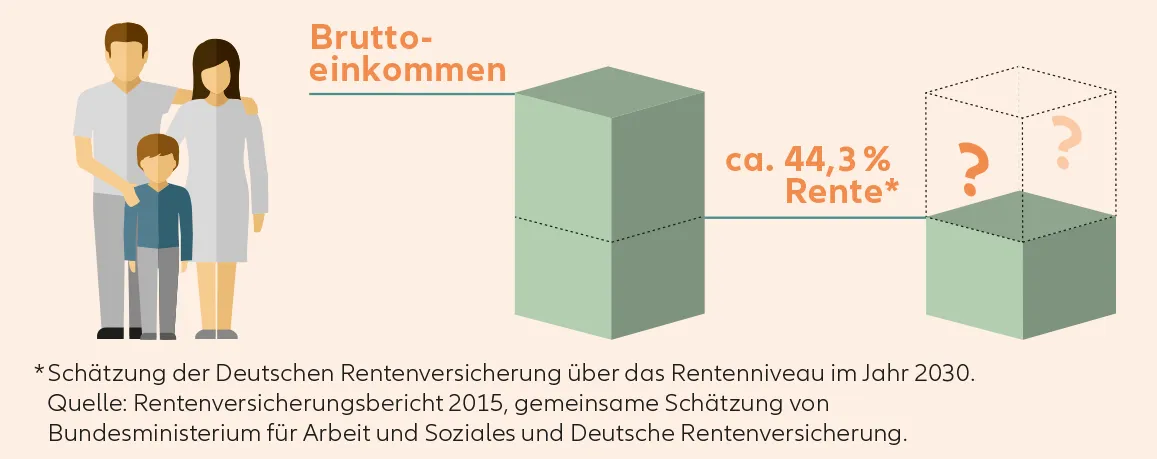

Manfred P. ist Angestellter und Familienvater. Durch die deutliche Absenkung des Rentenniveaus auf ca. 48 % vom Bruttoeinkommen – Tendenz weiter sinkend – macht er sich Sorgen um seine Altersvorsorge. Er sucht eine flexible Vorsorgelösung, die sich während der Laufzeit an seinen Bedürfnissen orientiert und Sicherheit im Alter durch eine lebenslange Rente garantiert. Deshalb baut er sich eine Zusatzrente über eine Direktversicherung auf.

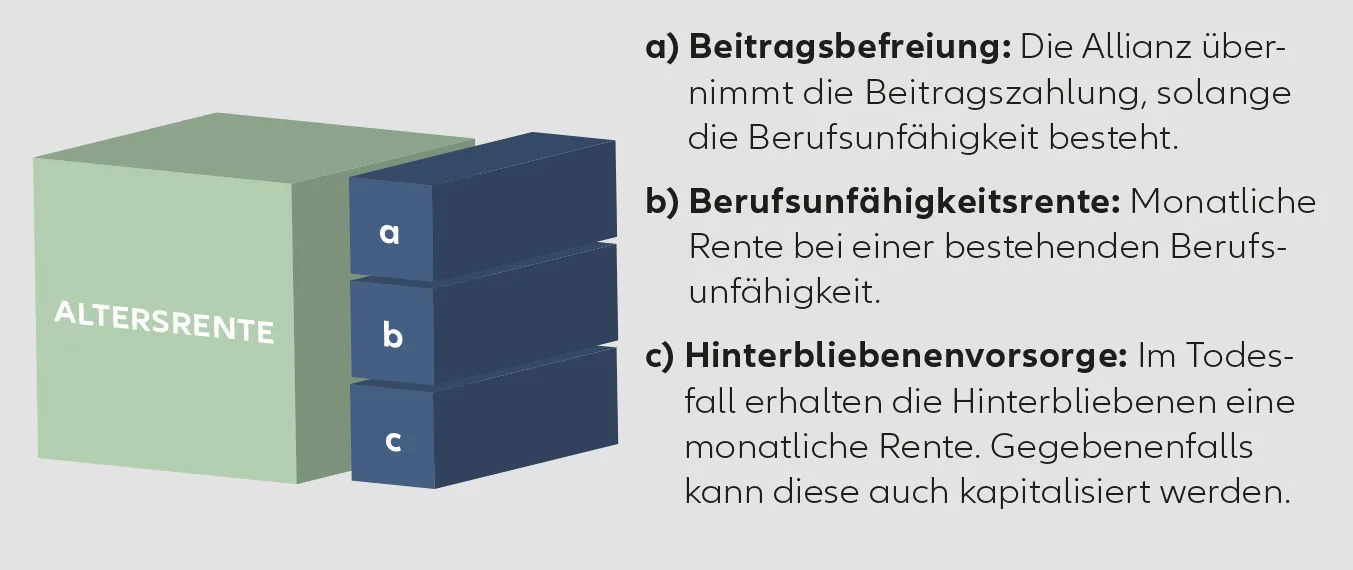

Altersrente: Sie bekommen eine lebenslange garantierte Rente. Monat für Monat – egal, wie alt Sie werden. Alternativ können Sie auch eine einmalige Kapitalauszahlung wählen. Auch eine Kombination von Rente und Kapitalauszahlung ist möglich.

Beitragsbefreiung: Werden Sie während der Vertragslaufzeit berufsunfähig, entfällt Ihre Verpflichtung zur Beitragszahlung für die Dauer Ihrer Berufsunfähigkeit. Es ist sichergestellt, dass Sie zum Rentenbeginn die vereinbarte Altersrente oder die einmalige Kapitalauszahlung in voller Höhe erhalten.

Berufsunfähigkeitsrente: Zusätzlich zur Beitragsbefreiung erhalten Sie eine Berufsunfähigkeitsrente.

Hinterbliebenenvorsorge: Der Einschluss eines Hinterbliebenenschutzes ist möglich. Im Todesfall erhalten die Hinterbliebenen die Leistung als Rente. Gegebenenfalls kann die Leistung auch kapitalisiert werden.

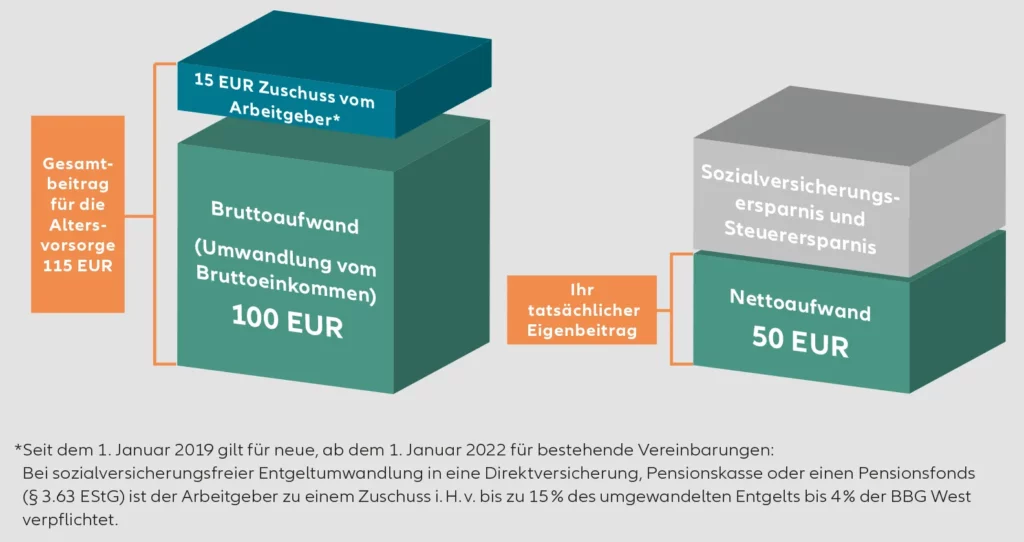

Staatliche Förderung: Die Beiträge sind pro Jahr bis zu 8 % der Beitragsbemessungsgrenze der Deutschen Rentenversicherung (West) steuerfrei. Pauschal versteuerte Beiträge sowie im Rahmen der betrieblichen Altersversorgung riestergeförderte Beiträge werden auf den Dotierungsrahmen angerechnet. Sozialversicherungsfreiheit hingegen besteht bis zu 4 % der genannten Beitragsbemessungsgrenze.

Gesetzlicher Arbeitgeberzuschuss: Bei Entgeltumwandlung Weitergabe eingesparter Sozialversicherungsbeiträge in Höhe von bis zu 15 % an den Arbeitnehmer.

Flexibler Leistungszeitpunkt: Sie können den Rentenbeginn flexibel nach Vollendung des 62. Lebensjahres festlegen.

Sicherheit bei Insolvenz: Keine Verwertungsmöglichkeit gesetzlich unverfallbarer Anwartschaften bei Insolvenz in der Anwartschaftsphase.

Sicherheit bei Arbeitslosigkeit: Gesetzlich unverfallbare Anwartschaften auf eine betriebliche Altersversorgung nach dem Betriebsrentengesetz sind nicht verwertbar und somit Hartz IV-sicher.

Freibetrag auf die Grundsicherung: Erhalten Rentner gesetzliche Leistungen aus der staatlich zugesicherten Mindestversorgung, auch Grundsicherung genannt, wird eine Leistung aus freiwilliger zusätzlicher Altersvorsorge (zum Beispiel eine betriebliche Altersversorgung) bis zu einem bestimmten Betrag nicht auf die Grundsicherung angerechnet.

! Nutzen Sie die staatliche Förderung über den Arbeitgeber für eine ergänzende Altersversorgung – Ihre „Rente zum halben Preis“.

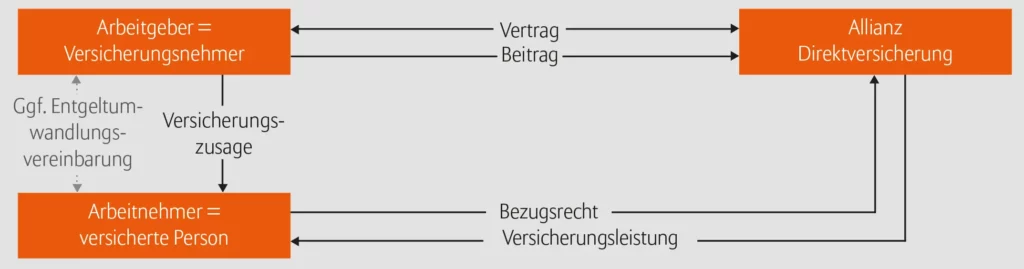

Ihr Arbeitgeber schließt als Versicherungsnehmer für Sie eine Direktversicherung ab. Dabei treffen Sie mit Ihrem Arbeitgeber eine Vereinbarung, dass Sie einen Teil Ihres Entgeltanspruchs in Beiträge für eine Direktversicherung umwandeln. Die Versorgungsansprüche stehen Ihnen zu – auch wenn Sie den Arbeitgeber wechseln sollten!

Ab Rentenbeginn erhalten Sie aus der Direktversicherung die vereinbarte lebenslange Rente bzw. das Kapital.

Die Beiträge sind pro Jahr bis zu 3.216 EUR sozialversicherungsfrei. Dies sind 4 % der Beitragsbemessungsgrenze der Deutschen Rentenversicherung (West). Steuerfreiheit hingegen besteht bis zu 6.432 EUR jährlich, dies sind 8 % der genannten Beitragsbemessungsgrenze.

Besonders geeignet für: Alle rentenversicherungspflichtigen Arbeitnehmer und Gesellschafter-Geschäftsführer.

Nicht geeignet für: Personen, die ihren Vertrag beleihen oder abtreten möchten (z. B. Einbindung in eine Immobilienfinanzierung) oder eine Auszahlung vor dem vollendeten 62. Lebensjahr planen.

Einfache Handhabung: Die Abwicklung erfolgt direkt über Ihren Arbeitgeber.

Fortführung des Vertrages: Eine private Fortführung oder die Fortführung über einen neuen Arbeitgeber ist möglich.

Auswirkung auf die gesetzlichen Sozialversicherungen oder andere Sozialleistungen: Die Entgeltumwandlung kann zu einer reduzierten Bemessungsgrundlage für die Leistungen aus den gesetzlichen Sozialsystemen führen. Dadurch kann es später zu entsprechend geringeren Leistungen aus diesen Systemen kommen. Außerdem kann die Entgeltumwandlung zu einer Beitragspflicht in der gesetzlichen Krankenversicherung führen.

Besteuerung in der Rentenphase: Die Leistungen aus der Direktversicherung sind individuell zu versteuern – der Steuersatz ist dann aber meist geringer als im aktiven Arbeitsleben.

Beitragspflicht in gesetzlicher Kranken- und Pflegeversicherung: Sofern Sie in der gesetzlichen Krankenversicherung (GKV) pflichtversichert sind, haben Sie aus den Leistungen der Direktversicherung Beiträge in die GKV und die gesetzliche Pflegeversicherung zu leisten. Für freiwillig in der GKV Versicherte gilt grundsätzlich dasselbe. Leistungsteile aus Beiträgen, die Sie als Versicherungsnehmer privat zahlen, unterliegen nicht der Beitragspflicht.

Flexibilität bei Zahlungsengpässen, Elternzeit oder langer Krankheit: Es besteht die Möglichkeit, die Beitragszahlung im Einvernehmen mit Ihrem Arbeitgeber einzustellen. Jedoch reduzieren sich dadurch Ihre Leistungen, und es können ggf. Zusatzversicherungen (z. B. Berufsunfähigkeitsvorsorge) entfallen. Bei der Elternzeit und bei Arbeitslosigkeit haben Sie die Möglichkeit der zinslosen Stundung der Beiträge.

Versicherungsbedingungen: Diese Information kann Ihnen nur einen Überblick über die Leistungen geben. Für Ihren Versicherungsschutz maßgeblich sind die aktuellen Versicherungsbedingungen und das Versicherungsinformationsblatt bei Vertragsabschluss. Sprechen Sie bei Bedarf Ihren Vermittler an.

Arbeitgeber-Info: betriebliche Alterversorgung

Sie wissen: Engagierte Mitarbeiter sind Ihr wichtigstes Kapital. Eine betriebliche Altersversorgung motiviert Ihre Mitarbeiter, stärkt die Identifikation mit dem Unternehmen. Außerdem beweisen Sie soziale Verantwortung. Betriebliche Zusagen sind in Zeiten sinkender gesetzlicher Renten aus einem guten Personalmanagement nicht mehr wegzudenken.

1. Effizienz

2. Flexibilität

3. Sicherheit

Wie flexibel ist die Beitragszahlung?

Was sollte ich noch wissen?

Wer ist der richtige Vertragspartner?

Hinweis: Die obige Darstellung ist insbesondere im Hinblick auf die steuer- und sozialversicherungsrechtlichen Vorgaben nicht abschließend. Nähere Informationen erhalten Sie mit dem An gebot; oder sprechen Sie mit Ihrem Versicherungsfachmann vor Ort.

* Im Rahmen der Riesterförderung steht Ihnen das Vorsorgekonzept Perspektive zur Verfügung.

Direktversicherung nach § 3 Nr. 63 EStG.

Bei einer durch den Arbeitgeber finanzierten Versorgung:Die Ansprüche bleiben erhalten, sofern der Mitarbeiter das 25. Lebensjahr vollendet und die Zusage mindestens fünf Jahre bestanden hat. In der Versorgungszusage kann zugunsten des Mitarbeiters auch von dieser Regelung abgewichen und beispielsweise die sofortige Unverfallbarkeit der Ansprüche vertraglich vereinbart werden.

Bei Entgeltumwandlung: Der Mitarbeiter als versicherte Person hat von Beginn an einen unwiderruflichen Anspruch auf die versicherten Leistungen. Bei Ausscheiden bleiben die Versorgungsansprüche gemäß der vereinbarten Versicherungszusage erhalten.

Für bestehende (unverfallbare) Ansprüche hat der Mitarbeiter einen Rechtsanspruch auf Übertragung der Versorgung auf den Versorgungsträger des neuen Arbeitgebers. Es besteht auch die Möglichkeit, den Vertrag privat (beitragsfrei oder beitragspflichtig) fortzuführen.

„Vervielfältiger-Regelung“: Anlässlich der Beendigung des Dienstverhältnisses besteht grundsätzlich die Möglichkeit – statt einer normalen Barauszahlung – Gehaltsteile, eine Abfindung oder sonstige Zahlungen in eine betriebliche Altersversorgung einzubringen. Für diese Beiträge kann die sog. „Vervielfältiger-Regelung“, d. h. die Steuerfreiheit nach § 3 Nr. 63 Satz 4 EStG oder unter gewissen Voraussetzungen (bestehende Altzusage vor 2005) die Pauschalversteuerung mit 20 % nach § 40b Abs. 2 Satz 3 EStG a. F. angewandt werden. Zusätzlich zur Steuerbegünstigung sind diese Beiträge auch sozialversicherungsfrei.

Sieht die Versorgung Leistungen für den Todesfall vor, sind in der genannten Reihenfolge bezugsberechtigt:

1. Der Ehegatte bzw. der Lebenspartner einer eingetragenen Lebenspartnerschaft.

2. Die kindergeldberechtigten Kinder bis zu einem bestimmten Höchstalter.

3. Der namentlich benannte Lebensgefährte bzw. Lebenspartner einer nicht eingetragenen Lebenspartnerschaft (eheähnliche Lebensgemeinschaft).

4. Falls keine dieser Personen vorhanden ist und eine Leistung als Sterbegeld gezahlt wird: Sterbegeld (maximal

8.000 EUR) an die vom Arbeitgeber mit Einvernehmen des Mitarbeiters benannten Berechtigten, ansonsten die Erben.

siehe entgeltlose Dienstzeiten

Der Mitarbeiter kann sich während einer entgeltlosen Dienstzeit den Versicherungsschutz in voller Höhe erhalten, indem er die Beiträge aus privaten Mitteln weiterzahlt. Er hat auch die Option, die Beitragszahlung für diesen Zeitraum einzustellen (bei Verringerung der Leistungen) und den Vertrag danach unter bestimmten Voraussetzungen wieder aufleben zu lassen.

Wenn sich der Mitarbeiter die Beiträge nicht mehr leisten kann, besteht die Möglichkeit, die Beitragszahlung einzustellen. Jedoch reduzieren sich dadurch die Versicherungsleistungen.

Gesetzlich unverfallbare Anwartschaften auf betriebliche Altersversorgung nach dem Betriebsrentengesetz (siehe „Ausscheiden“) sind nicht verwertbar und werden grundsätzlich nicht auf das Arbeitslosengeld II („Hartz IV“) angerechnet.

Sollte der Arbeitgeber insolvent werden, bleibt die Versorgung bei bestehenden Ansprüchen (siehe „Ausscheiden“) unberührt. Der Vertrag kann somit fortgeführt werden.

Anstelle einer lebenslangen Rente kann zum Rentenbeginn eine einmalige Kapitalzahlung erfolgen. Voraussetzung hierfür ist die rechtzeitige Beantragung vor dem vereinbarten Rentenbeginn.

Auch Rentenansprüche von bezugsberechtigten Hinterbliebenen können kapitalisiert werden, wenn dies vor Auszahlung der ersten Rente beantragt wird.

siehe entgeltlose Dienstzeiten

Während der Anwartschaftsphase besteht im Fall einer Privatinsolvenz in der Regel keine Zugriffsmöglichkeit des Insolvenzverwalters auf die bestehenden Ansprüche der betrieblichen Altersversorgung.

Während der Leistungsphase fallen die oberhalb eines pfändungsfreien Betrages insgesamt zur Verfügung stehenden Rentenleistungen in die Insolvenzmasse. Kapitalzahlungen fallen komplett in die Insolvenzmasse.

Bei laufenden Renten ist gemäß Betriebsrentengesetz (§ 16 BetrAVG) alle drei Jahre zu prüfen, ob die Renten vom Arbeitgeber angepasst werden müssen. Diese Anpassungsprüfungspflicht entfällt, wenn ab Rentenbeginn

sämtliche Überschüsse zur Erhöhung der Rentenleistungen verwendet werden (Überschussverwendungsart „Zusatzrente“) oder eine Beitragszusage mit Mindestleistung erteilt wurde.

Auf Zusagen an arbeitsrechtlich beherrschende Gesellschafter-

Geschäftsführer findet das BetrAVG keine Anwendung. Für diese Personen kann eine individuelle Anpassungsregelung getroffen werden.

Die Rente bzw. das Kapital kann innerhalb eines längeren Zeitraumes, frühestens nach vollendetem 60. Lebensjahr, abgerufen werden. Die Rente verringert sich bei vorzeitiger Inanspruchnahme und erhöht sich bei späterem Abruf. Für Versorgungszusagen ab dem 01.01.2012 gilt die Vollendung des 62. Lebensjahres.

Die Beiträge sind bis zu vier Prozent der Beitragsbemessungsgrenze in der allgemeinen Deutschen Rentenversicherung für Deutschland West (BBG/DRV) sozialversicherungsfrei. Der zusätzliche Betrag in Höhe von max. 1.800 EUR ist nicht sozialversicherungsfrei.

Die Entgeltumwandlung führt zu einer reduzierten Bemessungsgrundlage für die Leistungen aus den gesetzlichen Sozialversicherungen (bei Renten-, Kranken-, Arbeitslosen- und Unfallversicherung) und ggf. anderen Sozialleistungen (z. B. des Elterngeldes).

Dadurch kann es später zu entsprechend geringeren Leistungen aus diesen Systemen kommen.

Des Weiteren kann die Entgeltumwandlung zu einer Beitragspflicht in der gesetzlichen Krankenversicherung führen.

Die Versorgungsleistungen aus einer betrieblichen Altersversorgung unterliegen der Beitragspflicht in der gesetzlichen Kranken- und Pflegeversicherung, wenn der Rentner Pflicht- oder freiwillig Versicherter in einer gesetzlichen Krankenversicherung ist. Privatversicherte sind beitragsfrei.

Die Beiträge sind nach § 3 Nr. 63 EStG einkommensteuerfrei, wenn sie im Rahmen eines ersten Dienstverhältnisses (Steuerklasse I – V) gezahlt werden, und soweit sie im Kalenderjahr insgesamt vier Prozent der BBG/DRV (West) nicht übersteigen. Für Neuzusagen (ab dem 01.01.2005) besteht ggf. nach Ausschöpfung der 4 % BBG/DRV (West) ein erweiterter Förderrahmen in Höhe von max. 1.800 EUR jährlich. Dieser Betrag ist steuerfrei, wenn die Pauschalversteuerung nach § 40b EStG (in der bis zum 31.12.2004 geltenden Fassung) bisher nicht angewendet wird.

Die Alters-, Berufsunfähigkeits- und Hinterbliebenenleistungen sind als sonstige Einkünfte voll zu versteuern, soweit sie auf Altersvorsorgebeiträgen beruhen, die gemäß § 3 Nr. 63 EStG steuerfrei belassen wurden (§ 22 Nr. 5 EStG).

Allianz Leben erstellt umfassende Versorgungsunterlagen und jedes Jahr eine Standmitteilung.

Bei einer beitragsorientierten Leistungszusage sagt der Arbeitgeber zu, bestimmte Beiträge in eine Versorgung einzubringen. Die Höhe der Leistungen ist abhängig von den gezahlten Beiträgen und errechnet sich nach anerkannten versicherungsmathematischen Grundsätzen.

Bei einer Beitragszusage mit Mindestleistung sagt der Arbeitgeber zu, bestimmte Beiträge in eine Versorgung einzubringen. Die Höhe der Leistungen ergibt sich mindestens aus der Summe der zugesagten Beiträge (soweit nicht für die Absicherung biometrischer Risiken verbraucht).

Das Prinzip ist einfach:

Ihr Arbeitgeber schließt für Sie eine betriebliche Altersversorgung als Direktversicherung ab. Sie vereinbaren mit ihm, dass Sie einen Teil Ihres Entgelts in Beiträge zu einer Rentenversicherung umwandeln.

Ihre Vorteile:

Assekuranz-Service Hess

Gerhard Hess

Grubenweg 1

82205 Gilching

Steuer-Nr. 161-162-55409

Vers.-Umsätze sind steuerfrei i. S. d. UstG.

Zertifiziert-/Erlaubnis

nach §§ 34c/34d/34f/34h/34i Gewerbeordnung (GewO) als Finanz- & Versicherungsmakler

IHK für München und Oberbayern,

Max-Joseph-Straße 2,

80333 München

www.ihk-muenchen.de